◆「一将功成りて万骨枯れる」の恐れも◆

サムスングループは、韓国を代表する財閥である。サムスングループ系列会社(78社)の2010年の売上高は、259兆6336億ウォン(約20兆円)、これは10年の名目国内総生産(GDP1172兆8034億ウォン)の22・1%に達する。グループ売上全体の約6割を占めるのがサムスン電子である。

まずはサムスン電子の「光」の部分にスポットをあてたい。

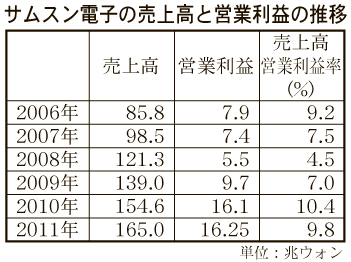

わが国家電メーカーが11年度の決算発表を前に、軒並み赤字転落が予想されている中、サムスン電子が11年度(1~12月)の売上高165兆ウォン(約11兆5000億円)、営業利益16兆2500億ウォン(約1兆1400億円)、売上高営業利益率は9・8%を達成した(図表)。

日韓の歴然とした差をウォン安に対して円高、高い日本の法人税、タイの洪水などの外部要因ですべてを説明できるのだろうか。

今日注目されているリチウムイオン電池の場合、かつてはサムスン電子とサムスンSDIで研究・製品化を目指し、重複投資で非効率となっていたが、97年のIMF危機以降、この事業領域はサムスンSDIに集約され、今や世界のトップシェアを確保するまでに急成長している。

事業再編を経てサムスン電子は、半導体や携帯電話などに「選択」と「集中」を加速し、グローバル企業としての地位を確立した。

だが「陰」の部分としては、11年5月、サムスン電子が2年以上取り組んできた太陽電池事業をサムスンSDIに移管し、サムスン電子の太陽電池事業を担当していたR&D担当約300人と設備をSDIに移したことである。

このとき、サムスンSDIの朴商鎮社長は、「既存の2次電池に太陽電池事業を加えてシナジー効果を狙う」と説明したが、サムスン電子の不採算事業であった太陽電池事業を体よくサムスンSDIに押し付けたのが実態ではなかろうか。

サムスンSDIは、リチウムイオン電池が業績好調でありながら、太陽電池事業が全体の足を引っ張っている。

サムスンSDIは、昨年第3四半期からドイツ・イタリアなど15カ国で太陽電池の販売を始めたが、11年の売り上げ目標2000億ウォン(140億円)をどこまで達成できたのだろうか。

あるいはこの7月から再生可能エネルギーの買い取り制度が実施される日本市場に可能性を見出すのだろうか。

11年12月、サムスン電子はLED(発光ダイオード)メーカーのサムスンLED 〔(売上高1兆3153億ウォン、従業員数約4600人(10年度)〕の合併を決定した。同社は09年4月、サムスン電子とサムスン電機の共同出資で設立された企業だ。

LED事業は、李健熙会長が20年までの5大有望事業に掲げている領域のひとつである。LED事業を取り込むことにより、サムスン電子の輝きは一段と増すだろうが、サムスン電機は、電子への部品供給で成長しようが、将来性のある事業を失う。

さらに12年2月、サムスン電子は、重荷になっているLCD(液晶ディスプレー)部門の切り離しを決定し、サムスンモバイルディスプレイ〔SMD、次世代ディスプレーのAMOLED(スーパー有機EL)を生産、09年設立〕との統合を検討している。

昨年の太陽電池事業同様、不採算部門は容赦なく切り捨てられるのか。1万7000人の従業員をかかえているLCD事業部は、SMDへの合併吸収されれば、実質的に規模の縮小・リストラの対象になろう。

なおSMDは、現在、サムスン電子が持ち分64・4%の最大株主、残り持分35・6%をサムスンSDIが保有している。

サムスン電子がグループ内の事業再編で輝きを増す一方、系列企業は、電子の不採算事業を引き取るか、新事業を電子に吸収されて地盤沈下していく。

サムスングループは「一蓮托生」となって行動していくのか、あるいは「一将功成りて万骨枯る」となるのだろうか。