◆景気先行きへの警戒感強まる◆

韓国では景気の減速が進んでいる。4―6月期の実質GDP成長率(前期比)は1―3月期の0・9%から0・3%へ低下した。輸出が▲0・6%、設備投資が▲7・0%となったほか、民間消費は0・4%増にとどまった。

足元をみると、輸出(通関ベース)が6月に4カ月ぶりの前年同月比(以下同じ)プラスに転じたが、7月、8月に再びマイナスとなった。EU(欧州連合)向けの不振が続いているほか、最大の輸出先である中国向けが3月以降前年割れとなっている。自由貿易協定の発効(今年3月15日)直後に増勢が強まった米国向けも急減速している。

世界経済の減速に伴う輸出の減速はある意味で予想された展開であり、韓国のような輸出主導型経済にとって宿命でもある。むしろ注意したいのは消費の減速である。

猛暑と五輪効果で7月に家電製品の売上が伸びたものの、消費は総じて低迷している。8月の自動車販売台数は現代・起亜自動車のストの影響もあり、前年同月比▲21・9%となった。消費が減速している要因には、①実質所得の伸び悩み、②債務返済負担の増大、③家計債務抑制策、④住宅価格の下落、⑤消費マインドの悪化などがある。

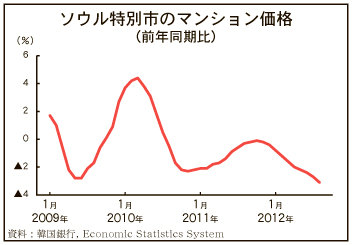

とくにリスク要因になっているのが家計債務である。韓国の家計債務は世界的にみて高水準となっている。この背景にはまず、不動産ブームに支えられた投資目的の住宅購入があった。住宅ローンの多くが短期変動金利、満期一括返済タイプであるため、最近のように住宅価格の下落が続く状況下では(上図)、債務不履行率が高まりやすい。

また、教育ローンや生活費の補填を目的にした借り入れ、自営業者による事業資金借り入れなども家計債務の増加につながった。

問題の深刻化を受けて政府が債務抑制策を本格化したことにより、債務の増加に歯止めがかかり始めた一方、家計債務の増加が消費を下押し始めたのである。このように、不動産市況悪化の影響はまず建設・不動産業の経営、つぎに不動産開発ローンを拡大した貯蓄銀行の経営に、そして家計に及んでいる。

欧州の景気の冷え込みと中国を含む新興国経済の減速を踏まえると、輸出の回復は当面見込めない。国内民間機械受注額が減少傾向にあるため、設備投資も低迷する公算が大きい。消費の減速が進めば、7~9月期は前期比ゼロ成長となる可能性がある。

景気の減速を受けて、7月に3年半ぶりの利下げが実施されたほか、不動産融資規制の一部が緩和された。9月10日には、減税策が発表された。これには不動産取引税、自動車や大型家電に対する特別消費税の引き下げ(年末まで)などが含まれる。

不動産関連は、①住宅をはじめて購入する場合、取得価格9億ウォン以下の場合に不動産取得税率を現行の2%から1%に引き下げる、②取得価格9億ウォン以上あるいは住宅を複数戸購入する場合には同税率を現行の4%から2%に引き下げる、③売れ残り住宅物件を年末までに購入する場合、譲渡所得税を5年間免除するなどである。

消費の回復には家計のバランスシートの改善が必要である。金利の低下によって利払い負担が軽減し、不動産取引活性化策によって住宅価格の下落に歯止めがかかれば、バランスシートの改善に寄与しよう。

しかし、同時に次のような懸念が残る。一つは、今回の措置により住宅価格が下げ止まり反転するのか、二つ目は、利下げと不動産融資規制の緩和が家計債務を膨張させないかである。

2010年8月にも不動産融資規制が一部緩和されたが、今日からみれば、その効果は一時的なものにとどまった上、住宅ローンの増加により家計債務額を一段と膨らませることにつながった。また、建設会社に対する支援であろうが、売れ残り物件に対して譲渡所得税を免除するのは、あたかも投資目的の住宅購入を奨励しているようで、適切なのか疑問が残る。

いずれにしても、韓国経済は十分な注意を要する局面に入っている。