◆夢が悪夢に?◆

未だに尾を引いているリーマンショックの発火点は、米住宅市場に起こったバブル崩壊だ。2001年のITバブル崩壊後、行き場を失った投機資金が不動産市場に流れ込んだこともあり住宅販売に拍車をかけた。

この頃から住宅価格が上昇し始め、00年を100とするケースシラー係数(米住宅価格指数)は06年第1四半期には189・9まで上昇した。この価格上昇分が担保となり金融機関は低所得層にまで販売網を広げ、いわゆるサブプライムローン(返済リスクの高い低所得層への住宅融資)問題を深刻化させた。

こうした状況に鑑み、米連邦準備制度理事会は、金利を04年の1%台から06年5・25%にまで引き上げ続けたことにより同係数は徐々に低下し、08年9月のリーマンショックで一挙に暴落し、09年第1四半期(1~3月期)には129にまで下落した。その結果、06年に入り不動産価格上昇の伸びが止まったことでサブプライム層の返済延滞率が15%にまで上昇し、住宅融資金融機関は、負債を回避するため早い段階で物件を差し押さえたが返済延滞は瞬く間に全米に拡散したのだ。

ところで、韓国の住宅市場の低迷も言われて久しい。国土海洋部によると、08年上半期の首都圏マンション取引件数は20万241件であったものが12年上半期では11万5388件にまで下落している。特にソウルおよび首都圏においてこうした傾向が著しい。

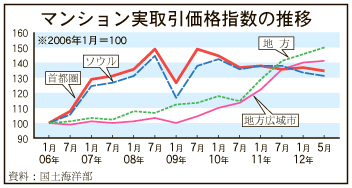

図に示したマンション実取引価格支指数をみると、リーマンショックを反映した09年1月を除くとソウルおよび首都圏の価格指数は上昇傾向にあった。

しかし10年に入ると価格が低下し始め12年5月までの期間継続して資産価格が減少している。これに反し、地方の価格はまだ上昇しており現在がピークの状況にある。

韓国は2000年代に入り住宅担保貸出しが急増し、対GDPでみると98年に3・7%であったものが10年には30・7%にまで膨らんでいる。こうした住宅資金需要の増大は、家計債務となり既に910兆ウォンに達している。住宅資金返済が、マイホームオーナーの家計に大きな負担となっている。これ以上資産価格の低下が進むと米不動産バブルの二の舞になりかねない。

幸い米国とは異なり金利は変化がない。例えば貯金銀行の貸出金利はリーマンショック直前の08年7月の7・25%から09年1月5・91%にまで引下げその後は横ばいで、12年5月でも5・66%水準にあり金利負担が重くなる状況にはない。

問題は増え続けているハウスプアと称される住宅ローン負担に追われ、家計が苦しい人たちが負債スパイラル(渦巻を描くように状態が進みブレーキが掛からない様子)に向かっていることである。

00年以降に購入した物件は、これまで利子のみの返済であったがその多くが現金払いも始まっている。家計費・他のローンの支出と利子払いに加え元金返済の負担は家計に重くのしかかっている。

これらの層は40代と退職した50代ベビーブーマーに多いと言われる。ハウスプアはこれまで中間層を形成しており、それが崩れ始めているのだ。

負債スパイラルから抜け出るため、物件の売却を試みても売却価格が購入価格を下回り、仮に売れたとしても負債を抱えなければならない、いわゆる担保割れ状況だ。加えて、消費低迷で物件取引が激減し、売ろうと思っても買い手が付かないのである。

そこで彼らは当面のやりくりのため、融資の限度額(極度)を設定し、その極度までは自由に資金を借りたり返したりできる当座貸越を受けて融資返済に充てるが、これも負債を増やすことになっている。

現在6つの主要都市銀行の商業用不動産融資の延滞率は12年5月末現在、1・44%、住宅ローン延滞率は0・93%と、15%まで達したリーマンショック当時の米国とは比較にならないものの、大きな違いは米国は低所得層がそのほとんどであったのに対して韓国は国内需要を支える中間層であることだ。住宅市場低迷→ハウスプア増大→内需低迷→景気後退と言う負のスパイラルも懸念されている。住宅ローンが行き詰まる限界世帯(返済所得比率40%以上)を救うためには住宅担保認定比率(住宅購入価格に占める借入額の上限)の引き上げなど不動産融資規制の緩和も検討されなければハウスプア急増に歯止めがかからないであろう。